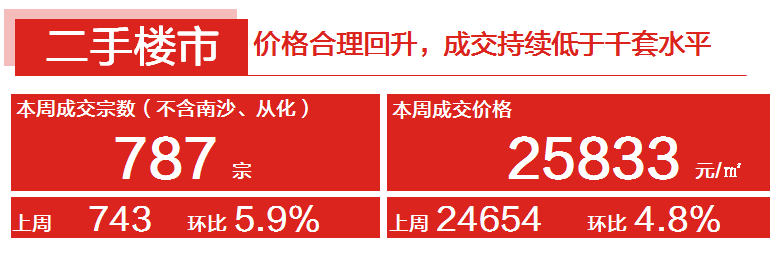

本周二手住宅共成交787宗,环比微幅回升5.9%。

据小研君监测,目前客户观望情绪持续加重,二手成交量持续走低。7、8月周度成交基本在1500-1600套。而9、10月周度成交下滑至1300宗的水平。进入11月后,市场持续低迷,客户迟迟未能入市,购买周期亦相对拉长。现时周度成交量不足千套基本成常态。

价格方面,本周二手住宅网签均价为25833元/平,环比回升4.8%。主要由于上周外围区成交占比较大,结构性拉低网签价格,而本周天河、越秀等中心高价区域需求有所增加,致使价格合理回升。

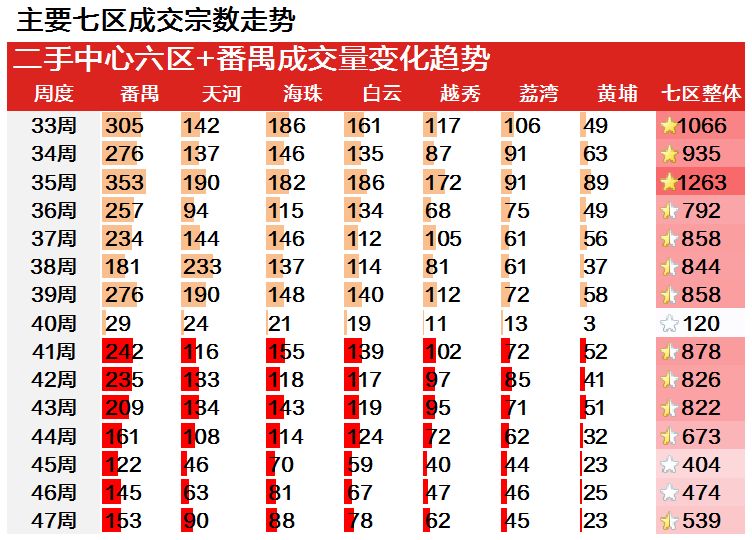

据小研君监测,本区除荔湾外,各区成交量环比均有所上升。而天河、越秀、白云三区表现最为明显。本周分别成交90宗、62宗、78宗,环比上涨42.9%、31.9%、16.4%。其中,天河区成交排名更是跃升至全市第四位。

另外,本周番禺仍以153宗的成绩稳坐各区榜首,华南、钟村等配套成熟的“大社区”板块仍然为番禺成交活跃的重要支撑点。

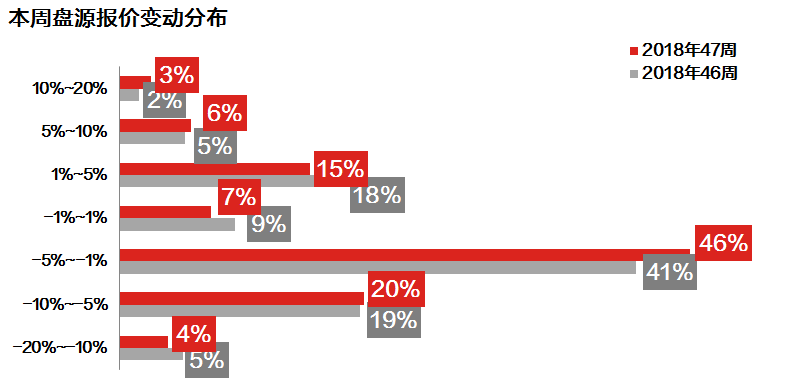

本周业主报价指数为25.0%,环比上周下调3.1个百分点。近期整体市场访客量较低、成交量减少,市场并无明显起色,促使近期业主报价指数呈现波动性下滑的趋势。

整体看,本周69%的盘源下调报价,环比上周上调3个百分点。其中报价下调5%以内的盘源占46%,较上周上升5个百分点。而报价上调1-5%的盘源占15%,较上周减少3个百分点。

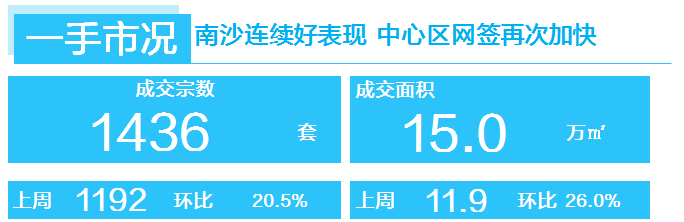

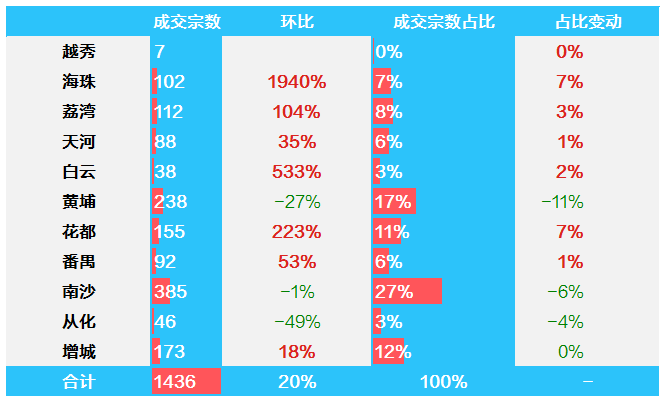

本周一手住宅全市网签1436宗,环比上涨20.5%。在部分区域实现“实签”后,成交量较上半月有所改善,受益较大的南沙本周依然领衔全市网签,达385宗,与上周基本持平。除南沙外,本周中心区网签速度再次加快,其中海珠网签102宗,环比大增1.9倍,天河区年内推货的兰亭盛荟等亦陆续网签。

新批预售方面,本周南沙推新项目阳光城香缇溪岸借“实签”东风,批发448套单位;增城朱村板块荔富湖畔获批176套,为本周供应较大的项目。

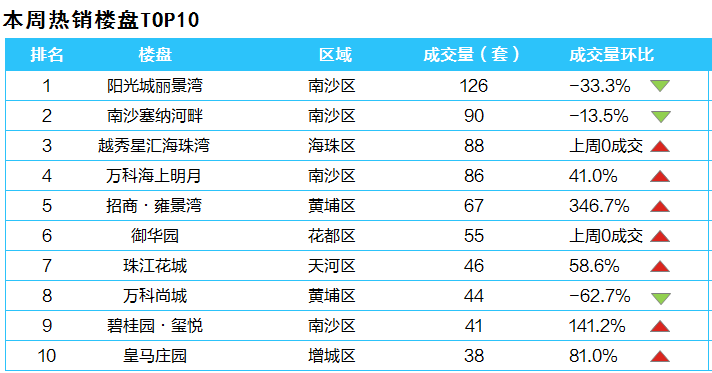

本周中心区网签提速,刺激海珠、荔湾、天河3区宗数提升。其中海珠网签102宗,越秀星汇海珠湾一盘贡献88宗网签,可见其早期积压网签陆续得到处理。而天河经历三季度集中处理牛奶厂板块网签后,近期以新推货网签为主,本周区内热盘珠江花城及兰亭盛荟占据区内成交一、二位。

外围区域中,南沙成交与上周持平,位于金洲板块的阳光城丽景湾、南沙塞纳河畔“霸占”TOP10热盘的前两位,累计网签量达216宗,占区域成交的56%,南沙近期受实签刺激,成交、新批表现较过去积极,而阳光城主推项目瞄准刚需买家,预计随着近期推货量增加,将受到越来越多买家关注。除南沙外,外围区成交二、三位的增城、花都与南沙差距较大,其中增城主要原因为热门板块供应能力减弱所致,而花都、番禺等区成交表现欠佳,或有待实签落地才得以改善。

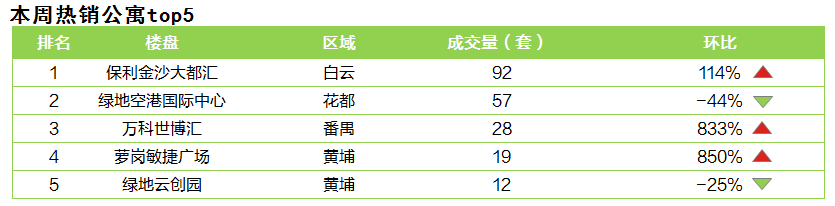

近期市场热盘持续成交贡献,本周公 寓市场需求稳步上扬,整体共计成交265套,较上周上升21%。中心区区整体需求一般,外围区域项目继续保持平稳成交。

中心区整体本周成交较上周翻倍,共计成交100套,不过,近期市场热盘白云区金沙洲板块保利金沙大都汇本周继续集中网签92套,单盘即占92%,本次网签仍主要来自上月底开盘成交。此外,其他各区仍成交零星。

外围四区则基本保持本周走势,共计成交164套,较上周微跌2%;本周四区成交量均破双,成交量环比分别各有两区涨跌。其中花都区仍以63套成交量位居各区之首,绿地空港国际中心继续贡献57套批量成交,不过双双较上周下挫。番禺、黄埔、南沙三区分别以50套、41套、10套成交量位居其后,成交环比分别上升138%、上升13%、下跌23%,其中万科世博汇、萝岗敏捷广场、中交汇通中心分别贡献28套、19套、3套。 另外,本周增城仅奥园康威广场成交1套。

上周市场热盘持续受捧,加之多个旧项目成交贡献,本周市场保持平稳上扬走势。此外,继上周新增一全新项目,本周外围再有黄埔区广州国际港航中心新批供应1栋共计360套的LOFT公 寓,项目所在板块近期如第二CBD规划等利好频频,相信入市后会受到市场投 资者的重点关注。

(来源:广州中原地产)

战线再收缩,退出广州项目,南京本土房企弘阳回血2.95亿加强现金流

根据公告,弘阳地产间接非全资附属公司弘宗房地产、珠实地产及项目公司广州璟润房地产开发有限公司(简称“广州璟润地产”)订立股权与债权转让协议

战线再收缩,退出广州项目,南京本土房企弘阳回血2.95亿加强现金流

根据公告,弘阳地产间接非全资附属公司弘宗房地产、珠实地产及项目公司广州璟润房地产开发有限公司(简称“广州璟润地产”)订立股权与债权转让协议

2023-08-11 16:40

广州龙湖御湖境全新高定滨江奢宅 共鉴珠江传奇

广州龙湖御湖境全新高定滨江奢宅 共鉴珠江传奇

2023-07-14 09:43

广州·鹏瑞1号全球新闻发布会举办 湾颂艺术中心正式发布

全球影响力地标综合体,礼献时代

广州·鹏瑞1号全球新闻发布会举办 湾颂艺术中心正式发布

全球影响力地标综合体,礼献时代

2023-05-22 10:36

广州·鹏瑞1号全球发布暨音乐盛典举行 全面超越深圳湾1号

超越之作,敬献世界广州

广州·鹏瑞1号全球发布暨音乐盛典举行 全面超越深圳湾1号

超越之作,敬献世界广州

2023-05-22 10:00

点赞(0)

点赞(0) 收藏

收藏