4月2日盘前,瑞幸咖啡股价跌幅扩大至约86%。美股开盘后约20分钟,瑞幸咖啡触发三次熔断,跌幅达69.12% 。

调查显示,COO刘剑及部分下属员工从2019年二季度起从事某些不当行为,与伪造交易相关的销售额约为22亿元。

此前,美国已有多家律所对瑞幸咖啡提起集体诉讼,控告瑞幸作出虚假和误导性陈述,违反美国证券法。

瑞幸,其实早在上市之时,便草蛇灰线,埋下今日的伏笔。只是没想到这么快,就一语成谶,真的去美国“割韭菜”。

光芒万丈的独角兽,一日泡沫破碎的故事,时刻提醒着:真实,是商业模式的根基;信用,是资本市场最珍贵的东西。

9个月亏8亿,“烧”出来的瑞幸咖啡会是下一个ofo吗?答案是,不会。因为它已经走到了IPO门口。

美东时间4月22日早8点,瑞幸咖啡向美国SEC正式提交了招股书,或将融资5亿到8亿美元,估值约40亿到50亿美元。如果成功,它将成为今年中国公司在美国进行的最大规模IPO。

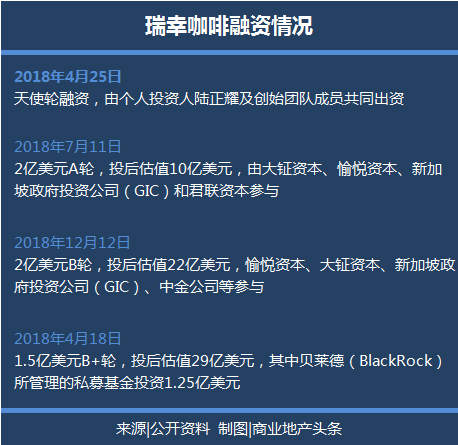

传了近半年的上市消息,终于落下实锤。而外界的心情,还停留在前几天的“晃悠”里。4月18日,瑞幸咖啡完成1.5亿美元B+轮融资,贝莱德(BlackRock Inc.)领投1.25亿美元。

来源|微信公众号“luckincoffee瑞幸咖啡”

贝莱德是星巴克最大的主动投资者,也是美国最大的资产管理公司。

IPO和贝莱德,戳破了一直糊着的窗纸,将瑞幸捂着的秘密“昭告天下”:确实一直在亏损,两年“烧了”22亿。

可现在,它与星巴克站在了同一资本角斗场。可这是否会成为瑞幸又一次“完美营销”案例?只不过,“收割”的地方是美国。

冰火两重天,巨亏22亿

不到两岁的瑞幸咖啡,可谓是行走在“冰火两重天”里,牌面巨亏与资本热情交织在一起。

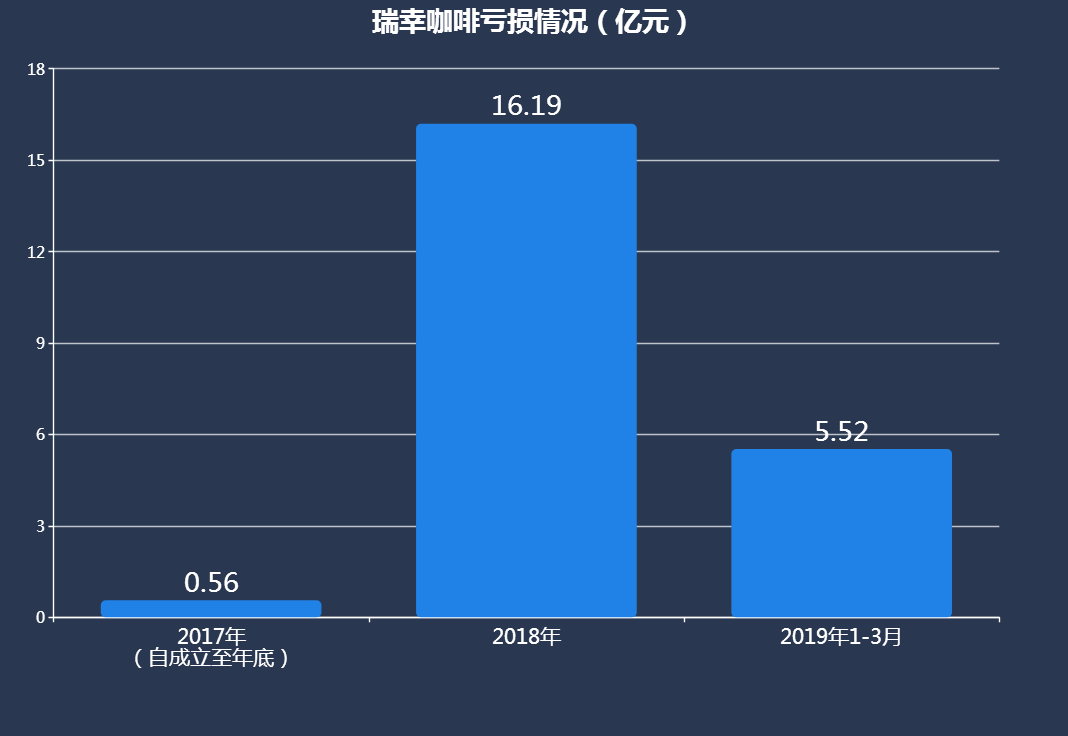

招股书披露,其于2017年、2018年、2019年1-3月,净亏损分别为5637万、16.19亿、5.52亿,累积亏损22.27亿。

来源|瑞幸咖啡招股书 制图|商业地产头条

虽然巨亏,瑞幸却实实在在交出份“中国咖啡市场第二、门店网络达到2370家、用户累计1680万”成绩单。

高速扩张,得益于资本市场的如鱼得水。拿到美国资本市场“入场券”前,瑞幸总共获得了四轮融资。

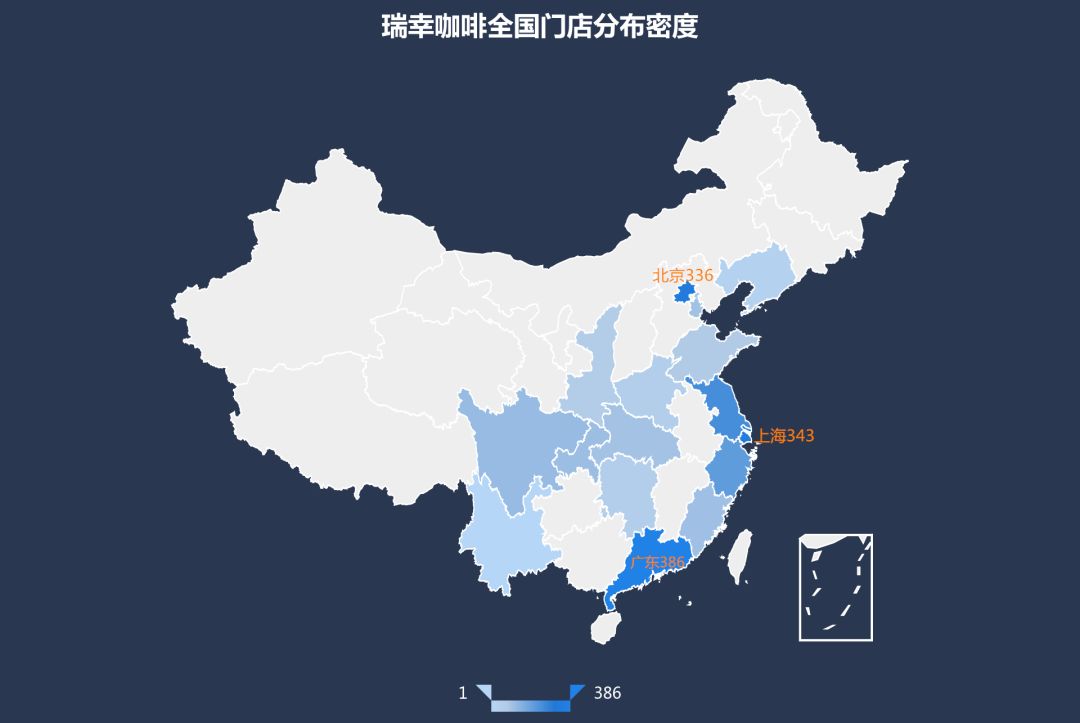

招股书显示,截至2019年3月,瑞幸咖啡门店已达2370家(星巴克入华20年也才3500多家),全部自营。其中,广东省以386家门店排在第一,上海、北京紧随其后,分别有343、336家。可以看出,一线城市是其密集布局区域。

来源|瑞幸咖啡招股书 制图|商业地产头条

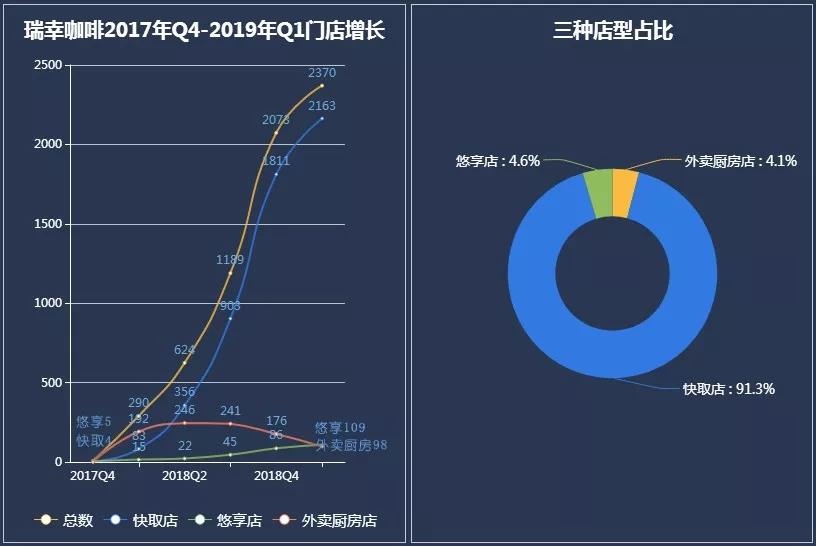

回顾其扩张路径,北京之外的一线城市拓展,基本是与二线同步进行。2017年,瑞幸在北京开出5家门店;2018年便批量进驻全国13个城市,并在9个月之内持续加码。

值得一提的是,瑞幸主要有三种店型——快取店、悠享店、外卖厨房店。其中,快取店占比高达91.3%,瞄准写字楼客群,以外带为主。差异化“门店组合”,是瑞幸咖啡迅速扩张重要策略。

来源|瑞幸咖啡招股书 制图|商业地产头条

上图显示,2018年初,外卖厨房店是主要店型,二季度开始,快取店数量不断增长,成为瑞幸规模加速器。试运营阶段,外卖厨房店仅接收外卖订单,成本低、开店快,是开辟新市场的“探路器”,一旦确定市场需求足够,瑞幸就会用快取店替代。

不过,随着门店网络不断壮大,可以预见的是,注重“咖啡+社交”的悠享店和旗舰店也将逐渐增多。

瑞幸的“中国梦”,靠谱么?

寻找资本加持,扩大覆盖区域,瑞幸要干的大事是:“让中国人的每一天,从一杯咖啡开始”。

在招股书里,瑞幸把这句话独立成段,位置显眼。这个“梦想”的大前提是:巨大的市场前景。

Forest & Sullivan报告显示,中国咖啡市场从2013年的156亿元,增至2018年的569亿元,2023年将增长至1806亿元。2018年至2023年,年复合增长率为26%。

这意味着,招股书描绘的是一个秀色可餐的资本饕餮盛宴。尽管中国人均咖啡消费量与日本、香港、台湾、美国、德国等国相比,仍然相差一大截。

也就是说,只要5年后赶上日本60年前的咖啡消费态势,(日本在1963年咖啡人均消费量达13.1杯),瑞幸的咖啡故事就成立。

来源|瑞幸咖啡招股书

放到现磨咖啡领域,市场前景更让资本垂涎。2018年中国一二线城市人均新鲜现磨咖啡消费量为3.8杯,2.5倍于全国人均消费量的1.6杯。随着城市化进程和现代生活节奏的加快,2023年将达到人均11杯,年复合增长率(CAGR)达23.5%。

不过,全球领先市场研究咨询公司英敏特的预测数据显示,2019~2023年,中国现制咖啡年复合增长率为6%,与瑞幸IPO招股书里的23.5%,相差较大。

另有行业分析师认为,作为市场成长性关键指标,23.5%的年复合增长率的前提是行业处于高速增长早期,这似乎并不符合日常生活的观察。

来源|微信公众号“luckincoffee瑞幸咖啡”

暂且不论市场份额,瑞幸咖啡的“圆梦”之路,注定不是坦途。天图投资管理合伙人潘攀曾对商业地产头条表示,瑞幸“激活”了星巴克。

现在,星巴克也做起外卖服务(“专星送”),覆盖中国2000多家店,美国1600多家;也不断巩固其擅长的“第三空间”——门店场景,有升级版的臻选店、跨业态的烘焙工坊;在产品上,推出茶饮、冰激凌等新品组合。

当瑞幸与星巴克不断明暗较劲时,有观点认为,瑞幸最大敌人是便利店咖啡。7-11、罗森、全家、美宜佳等便利店咖啡均价5元~10元,而补贴后瑞幸均价6元/杯,可一旦撤销补贴,均价为24~27元(官方app)。

对大部分“刚刚脱离速溶咖啡”阶段的消费者而言,更理性的选择是:每天去便利店买早餐时,顺便拿一杯咖啡。

来源|微信公众号“luckincoffee瑞幸咖啡”

除性价比,密集的门店分布,也是便利店咖啡的一大优势。上述便利店品牌在中国门店总数超过2万家,足够对瑞幸形成密集的狙击网。以广州珠江新城某写字楼为例,300米范围内,1家瑞幸外卖店被3家便利店“包围”。

另一支“咖啡大军”是专业精品咖啡爱好者。他们会走进以鹰集、Seasaw、%Arabica等为代表的精品咖啡馆,围着吧台坐在高脚凳上,慢慢品味咖啡里一抹明亮的酸,交流咖啡流速是多少秒,烘焙程度如何。

尽管四处遇阻,但潘攀坚持认为,“瑞幸没有犯下致命的错误,还有机会修正。”

闯入星巴克大本营,还能抢走它的投资者?

但无论如何,瑞幸确实站在了与星巴克“齐平”的资本角力场。虽说资本疯狂,但多数投资者(机构)都是理性人,特别是在美国这样的国度。

因此,瑞幸娴熟犀利的营销手法,在这里似乎不太奏效,盈利模式更具说服力。

咖啡店本身的盈利模式非常简单。利润等于收入(消费者购买)-成本。而咖啡店的成本结构主要分为四大部分:

(1)原材料,咖啡的定价较高,而原材料水、咖啡豆、牛奶成本相对很低,因此商品具有非常高的毛利率;(2)租金成本;(3)人工成本;(4)运营管理成本(包括装修、设备折旧等等)。

问题常常出在后三大部分。

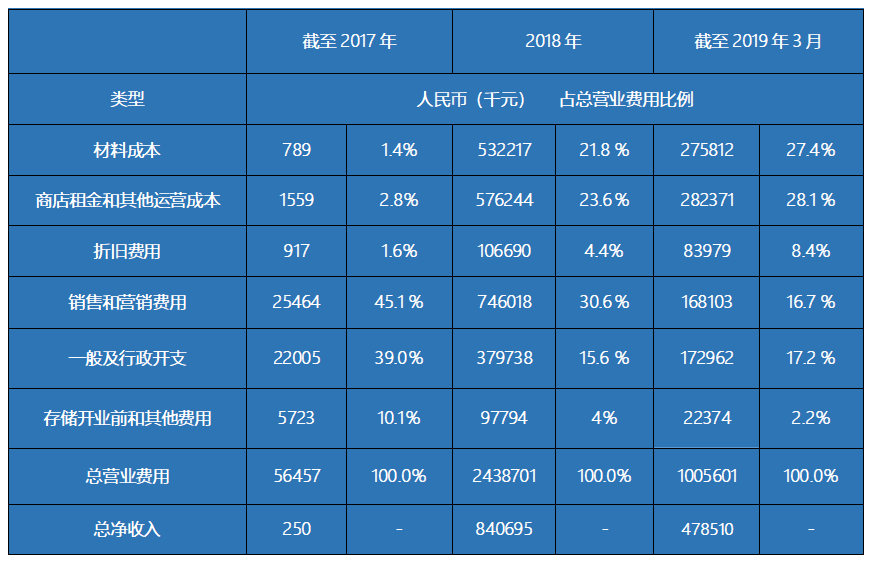

这是瑞幸咖啡在招股书里披露的总营业费用:

来源|瑞幸咖啡招股书 制图|商业地产头条

注:同时列出总净收入与总营业费用是为了避免误解

上图中可看出,瑞幸当期收入与成本并不匹配,这种情况在快速增长的企业很常见。以材料成本为例,并不是当期使用的材料,而是可能采购后即计入成本,因为在高速扩张,采购量大于现有门店消耗量。

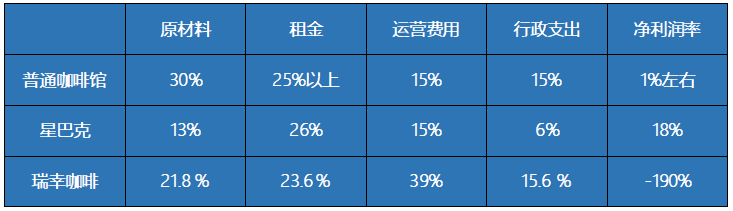

而将上述多项成本数据与星巴克对比,会发现,虽租金占比上相似,但无论租金、运营费用,还是行政支出,当下瑞幸都毫无优势可言。

以下是商业地产头条整理的同行业成本结构:

来源|瑞幸咖啡招股书 制图|商业地产头条

备注:普通咖啡馆的成本结构及净利润率来自蛋解创业调研。星巴克成本结构来自斯密街商务咨询公司数据,其净利润率来自星巴克2018年财报,星巴克中国/亚太地区营收收入12.273亿美元,利润2.215亿美元。为了统一计算,已经将成本细化项归类至四大成本中。在计算瑞幸咖啡时,使用2018年财务数据,将销售和营销费用归类至运营费用

· 瑞幸的运营费用占比30.6%,远高于其余两者。

这是因为作为一家新公司,瑞幸需要投入大量资金进行广告等营销活动,因此运营费用里的销售和营销费用在2018年占总成本比30.6%,但这个数据在2019年1季度,已经下降至16.7%。

· 瑞幸租金占总成本比,年1季度已升至28.1%。

行业调研普遍认为,占有中国咖啡连锁51%市场份额的星巴克,是核心优势是不可复制的成本结构,财报中的净利一大部分来自于几十年品牌经营获得的房租高议价权。

来源|微信公众号“luckincoffee瑞幸咖啡”

来自蛋解创业的调研显示,虽然没有准确数据,但根据测算,同样一间店铺,普通小品牌可能需要12-15元/天/平,还不一定租得到,而星巴克能做到3.5元/天/平,有非常强的议价权。

但这么强议价权前提是,星巴克早在1999年就进入了中国市场,当时的店铺没有现在这么贵。而英国咖啡品牌Costa只比星巴克晚三年进场,如今店铺数量却相差甚远,缺少足够的房租议价权是背后重要原因之一。

如此看来,瑞幸想做短时间内赶上星巴克的盈利水平,几乎是无解的。现阶段,冲刺开店,可以充实资产包,在既定亏损的情况下还最大化压低上市前利润,给后面预留更多操作空间,以支撑股价。

来源|微信公众号“luckincoffee瑞幸咖啡”

但这种“烧钱补贴”的打法,不是长久之计。为了能够从星巴克那里挖来更多贝莱德式的股东们,瑞幸要变了:

· 继续冲刺开店,2019开店数超过星巴克

2018财年,星巴克中国的门店总数达到3521家,全为自营,并宣布将2022年前在中国市场保持每年新开门店600家的扩张速度。

而截至2019年3月31日,瑞幸咖啡在中国共开设2370家门店,全为自营。且计划今年再开2500家门店,在门店和杯量上全面超过星巴克,成为中国最大的连锁咖啡品牌。

· 大量投入到快取店,最大程度节省租金成本

截至2019年3月31日,快取店占商店总数的91.3%。其选址位于办公楼,商业区和大学校园等对咖啡需求比较高的地方,座位有限,拿了就走。这样可以节省更多的租金成本。

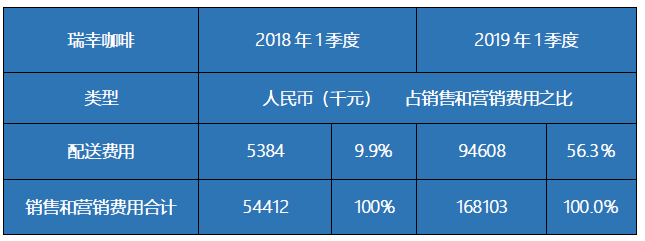

以下是考虑了配送费用的财务数据:

来源|瑞幸咖啡招股书 制图|商业地产头条

今年1季度,瑞幸的销售和营销费用同比增208.94%,其中配送费用同比增1657.21%,因为外卖订单大幅增加。对瑞幸单店而言,配送费是单杯可变成本,销售中外卖比例加大,则作为固定成本的租金分摊至每杯的费用将下降。

· 利用数据分析技术压缩运营成本

在招股书中,瑞幸称利用大数据分析和人工智能来分析客户行为和交易数据,实施动态定价,提高客户保留率。其中特别提到新店选择。

无疑,接下来瑞幸将进行频繁路演,“兜售”一杯咖啡的中国梦。星巴克的股东们会不会追随贝莱德,也成为瑞幸的股东?

而编辑们“憋大稿”的方向,从“瑞幸怎么死”,急急掉头,准备寻找新的角度。有人说,看着瑞幸含着10亿元“金钥匙”出生,在争议中一路狂奔上市,就像看着杨超越登上101宝座,并持续红火。

人们等待瑞幸IPO故事的序章:究竟是融资手段,还是又一场营销狂欢?

(来源:赢商网)

14家房企预计再融资超570亿元 万科拟募资规模最大

自去年11月底房地产支持“第三支箭”落地以来,截至目前,共有14家房地产企业发布再融资预案,预计融资合计约573.16亿元;万科A计划募资150亿元位列第一,其他房企包括嘉凯城、大名城等。

14家房企预计再融资超570亿元 万科拟募资规模最大

自去年11月底房地产支持“第三支箭”落地以来,截至目前,共有14家房地产企业发布再融资预案,预计融资合计约573.16亿元;万科A计划募资150亿元位列第一,其他房企包括嘉凯城、大名城等。

2023-03-07 14:35

极目楚天 钟情恩施——恩施州旅游推介会走进花城广州

3月6日,“极目楚天 钟情湖北 ”2023湖北文化旅游 (广 州 )推介会在广州万富希尔顿酒店隆重举行。

极目楚天 钟情恩施——恩施州旅游推介会走进花城广州

3月6日,“极目楚天 钟情湖北 ”2023湖北文化旅游 (广 州 )推介会在广州万富希尔顿酒店隆重举行。

2023-03-07 13:54

越秀地产首两月实现销售金额226亿元 同比增长187.3%

2月单月,越秀地产实现合同销售(连同合营公司项目的合同销售)金额约为人民币137.12亿元,同比上升约385.6%,实现合同销售面积约为40.49万平方米,同比上升约244.3%。

越秀地产首两月实现销售金额226亿元 同比增长187.3%

2月单月,越秀地产实现合同销售(连同合营公司项目的合同销售)金额约为人民币137.12亿元,同比上升约385.6%,实现合同销售面积约为40.49万平方米,同比上升约244.3%。

2023-03-07 09:56

粤海置地获银行提供5亿元港元贷款 期限360日

该贷款融资将为粤海置地的投资项目提供资金、供其现有债务再融资及作为集团一般营运资金。

粤海置地获银行提供5亿元港元贷款 期限360日

该贷款融资将为粤海置地的投资项目提供资金、供其现有债务再融资及作为集团一般营运资金。

2023-03-07 09:52

点赞(0)

点赞(0) 收藏

收藏